Inflácia sa začína spomaľovať. Je to dobrá správa pre spotrebiteľov. Mzdy by po očistení o infláciu mali prestať klesať ešte v tomto roku. Sporitelia s vkladom v banke si však ešte stále vydýchnuť nemôžu. Inflácia im bude naďalej ukrajovať z hodnoty vkladov. Nepomôže ani rast úrokov, ktoré sa na termínovaných vkladoch v uplynulých mesiacoch začali konečne zvyšovať.

Dobrá správa pre spotrebiteľov

Kým vo februári dosiahla inflácia 15,4 percenta, ku koncu tohto roka by mala byť už menej ako desať percent. Pod túto úroveň „by sa mala inflácia dostať ešte v tomto roku, čo je veľmi pozitívna správa najmä pre najzraniteľnejšie skupiny,“ povedal guvernér Národnej banky Slovenska (NBS) Peter Kažimír.

Podľa najnovšej makroprognózy NBS by v budúcom roku mohla inflácia klesnúť na šesť percent. To znamená zastavenie prepadu reálnych príjmov. „Mzdy od budúceho roka porastú viac než inflácia, a to konečne uľaví rozpočtom domácností,“ poznamenal Kažimír.

Sporitelia sa ešte radovať nemôžu

Pozrime sa však na dopad inflácie na úspory. Tu ešte veľa dôvodov na radosť nie je.

Úročenie na termínovaných účtoch začalo konečne rásť. Kým pred rokom dosahovalo v priemere len 0,4 percenta, tento rok to už je 2,5 percenta ročne pri trojročnej viazanosti. Ľudia tak konečne vidia na terminovanom vklade aspoň nejaké úroky. Na infláciu to však ešte zďaleka nestačí.

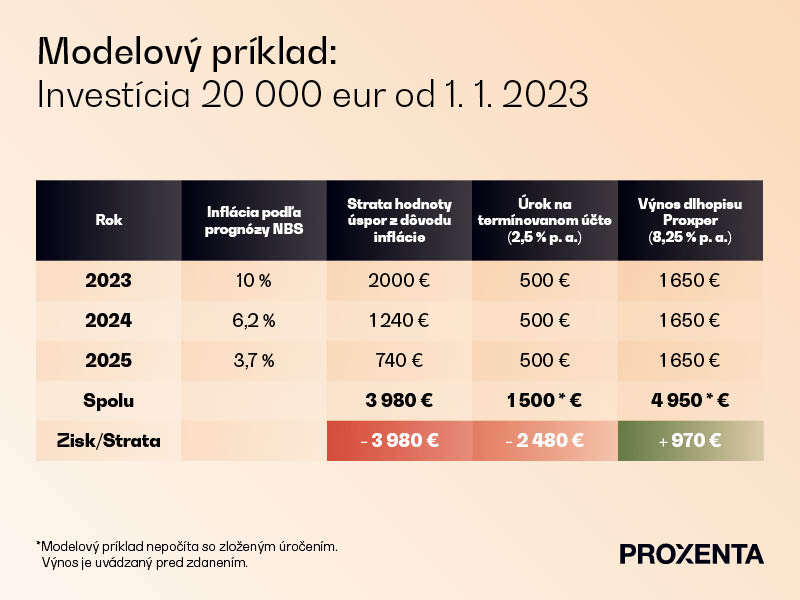

Vezmime si príklad vkladu v hodnote 20 tisíc eur. Banka k nemu za tento rok pripíše na úrokoch v hrubom približne 500 eur. Inflácia však z neho za ten istý čas vymaže dve tisícky.

V budúcom roku by mala inflácia podľa prognózy NBS klesnúť na 6,2 percenta. Znamená to stratu kúpnej sily uvedeného vkladu o ďalších 1 240 eur.

A v roku 2025 by sa mal rast cien spomaliť na 3,7 percent, čo predstavuje úbytok z hodnoty úspor v našom príklade o 740 eur. Dovedna tak kúpna sila 20 tisíc eur za tri roky klesne o 3 980 eur.

Úroky termínovaného vkladu vo výške 2,5 percenta ročne za rovnaký čas prinesú 1 500 eur. Reálna strata tak, ako rozdiel medzi inflačným znehodnotením a úrokmi na vklady, predstavuje takmer 2 500 eur.

Ako bojovať s infláciou

Odborníci sa zhodujú, že s infláciou treba bojovať investovaním, nie vkladom v banke. „Len investovaním sa dá poraziť znehodnotenie kúpnej sily peňazí a dosiahnuť zisk,“ hovorí viceprezident predaja investičných produktov skupiny Proxenta, Raymond Kopka.

Ako príklad uvádza dlhopis PROXPER s výnosom 8,25 % ročne a splatnosťou tri roky. Za prvý rok to predstavuje zhodnotenie vkladu 20 tisíc eur o 1 650 eur a za tri roky dovedna 4 950 eur pred zdanením. Je to viac ako inflácia. Reálny výnos tak v hrubom dosiahne takmer 1 000 eur.

„Klienti sa ma často pýtajú, ako poraziť infláciu. Moja odpoveď je jednoznačná. Jediným spôsobom je investovanie,“ hovorí R. Kopka. Vysvetľuje, že ho dnes objavujú aj bežní Slováci, ktorí ešte donedávna investície považovali za zábavku pre horných desaťtisíc. Lákajú ich najmä dlhopisy, keďže majú vopred daný výnos a presne naplánované termíny výplaty.

„Je však treba začať,“ nabáda R. Kopka. Platí, že najlepší čas investovať bol včera. Druhý najlepší je dnes. „Znamená to, že včas sú peniaze,“ konštatuje odborník.

Upozornenie: S investovaním je spojené riziko. Zverejnené informácie nie sú návrhom na uzatvorenie zmluvy, analýzou investičných príležitostí, investičným odporúčaním ani investičným poradenstvom a neberú do úvahy situáciu a osobné pomery jednotlivých investorov, ich finančnú situáciu, znalosti, skúsenosti, ciele alebo potreby. Finančné nástroje skupiny Proxenta, nemusia byť pre konkrétnych investorov vhodné. Bližšie informácie o rizikách spojených s jednotlivými finančnými nástrojmi, ako aj ďalšie informácie týkajúce sa investovania, sú zverejnené na www.proxenta.sk.